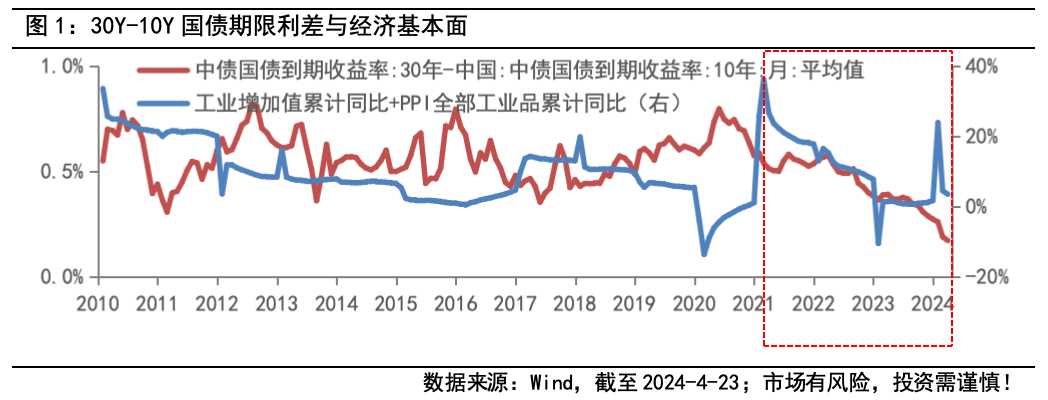

2024年以来,30年与10年国债利差快速收窄,并不断创历史新低,与10Y期限利差最窄时仅为12BP,引发了市场的激烈讨论。实际上,2020年下半年开始,30年与10年国债利差就开始趋势性下降。截至2024-04-23,30Y-10Y国债利差为20BP,虽然近期整体有所走阔,但仍处于历史较低水平。那么,为什么30年超长债与10年国债收益率利差会呈现这样的走势?

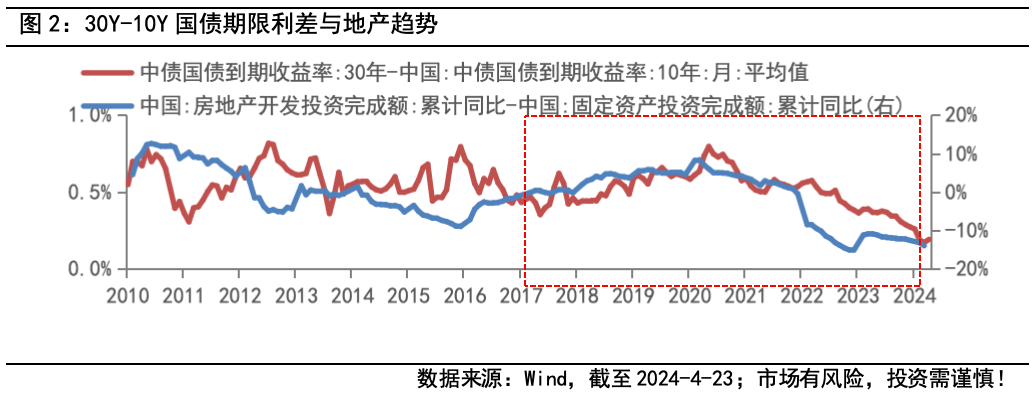

关于30年期和10年期国债的定价,关键在于经济增长、通胀等宏观经济的预期。从预期的角度来看,30Y-10Y国债利差的变化,与长期预期和超长期预期的相对变动有关。如图1所示,从经济指标和超长债利差的关系来看,2021年前整体呈反向走势,2021年后却趋于同向。除去超长债交易活跃度的提升,一个可能的解释是,随着人口、地产等因素的变化,市场对超长期的预期也开始有所变化,带来了超长债利差的趋势性收窄。事实上,如果将30Y-10Y国债利差与地产投资的超额变化放在一起,可以发现,近年来两者呈现较为明显的相关性。

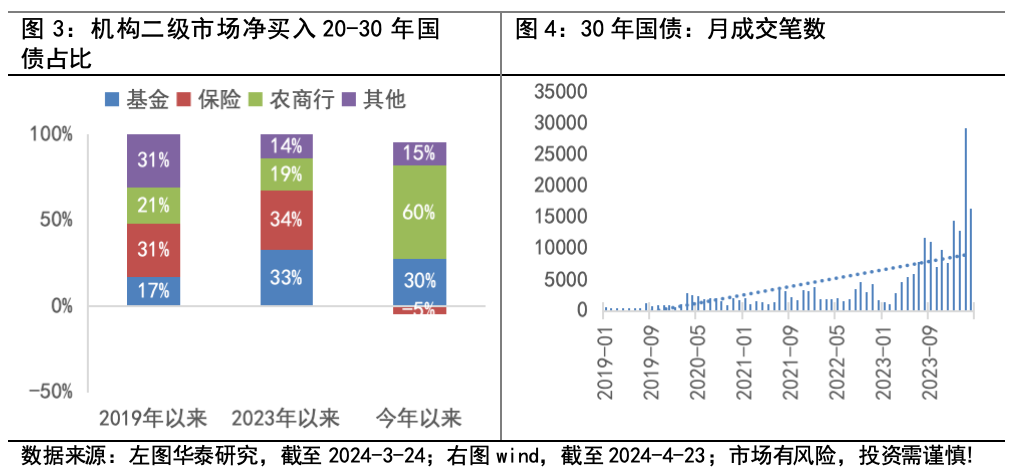

除去预期的变化,供需结构和风险偏好也会对超长债利差产生影响。从供给看,房地产相关融资是超长端资产的重要供给方,伴随地产行业进入发展的新阶段,超长端的资产供给及预期相应收缩,叠加化债政策的推进,“资产荒”行情进一步演进。从需求看,在全社会广义投资回报率降低的背景,金融机构为增厚收益,拉长久期成了较优解,超长债的配置需求持续提升。“资产荒”演绎深化之下,超长债的供不应求推动了本轮超长债利差的加速下行。落实到微观下的投资者配置行为,此前超长国债由于期限长、流动性欠佳,往往以配置盘为主,负债端稳定且期限较长的保险是其配置主力。今年以来农商行、基金等机构的参与力度有所上升,配置行情带动交易盘活跃,催化了超长债的极致行情。

从供需角度看,债券发行节奏或阶段性影响超长债利差,但超长债利差能否趋势反转,则需要回归到债券定价的核心,更注重看经济基本面因素。对于长债而言,相对极限的期限利差显现了火热的超长债性价比在快速下降,可以看到,近期波动性已有所提升,短期或仍需关注潜在的风险;在基本面支撑未松动前,在供需矛盾仍存在的背景下,中期在波动中或可找寻一定的配置机会。

$富国中债7-10年政策性金融债ETF发起式联接A(OTCFUND|018266)$

$富国中债7-10年政策性金融债ETF发起式联接C(OTCFUND|018267)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

#回调、赎回接连上演 持有的债基该怎么办?#

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。